L’investissement en SCPI (Sociétés Civiles de Placement Immobilier) est une solution prisée pour générer des revenus complémentaires et diversifier son patrimoine. Lorsqu’il s’agit d’acquérir des parts de SCPI, une question essentielle se pose : faut-il acheter à crédit ou au comptant ?

Si l’achat au comptant offre une simplicité de gestion et des revenus immédiats, le recours à l’emprunt permet de bénéficier de leviers financiers puissants, notamment en période de taux bas. Voyons en détail les avantages de chaque option.

SCPI à crédit : maximiser son investissement grâce au levier financier

Les SCPI étant assimilées à un investissement immobilier, elles peuvent être financées à crédit. Cette stratégie est souvent recommandée pour plusieurs raisons :

✅ Optimisation fiscale : les intérêts d’emprunt sont déductibles des revenus fonciers, réduisant ainsi l’imposition.

✅ Taux d’emprunt historiquement attractifs : même si les taux ont légèrement remonté, ils restent relativement bas par rapport aux rendements des SCPI.

✅ Effet de levier du crédit : emprunter permet d’acquérir un capital supérieur à ce que l’on pourrait constituer uniquement par l’épargne, et ce, avec un effort financier maîtrisé.

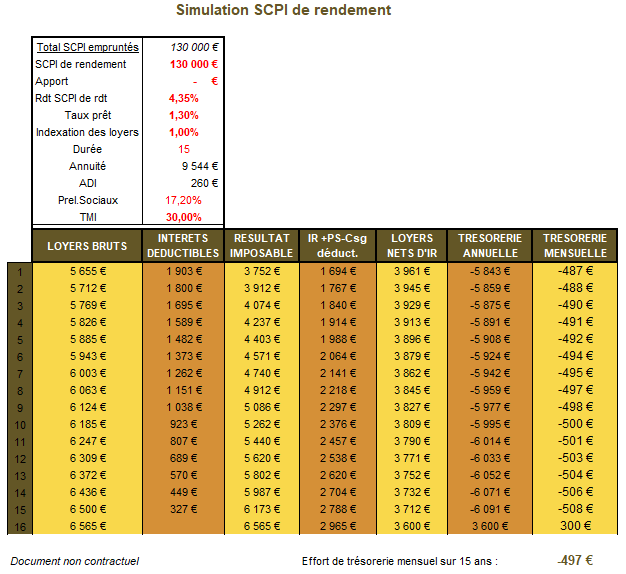

Comparatif : achat progressif vs financement à crédit

Prenons l’exemple de deux investisseurs ayant chacun une capacité d’épargne de 500 €/mois pendant 15 ans.

Client n°1 : Achat progressif de SCPI au comptant

- Investissement de 500 €/mois sur 15 ans → 90 000 € de capital accumulé.

- Rendement moyen des SCPI : 4 % nets.

- Revenus fonciers nets après 15 ans : 13 300 €.

- Total du capital constitué (capital + revenus perçus) : 103 300 €.

Client n°2 : Achat via un emprunt

- Emprunt de 130 000 € sur 15 ans à un taux de 1,3 %.

- Mensualité hors assurance : 795 €/mois, mais réduite grâce aux loyers perçus.

- Revenus fonciers annuels bruts : 5 655 €.

- Après déduction fiscale des intérêts et de l’imposition, l’effort d’épargne mensuel moyen est ramené à 497 €/mois.

- Capital constitué après 15 ans : 130 000 € (valeur des SCPI).

Résultat du comparatif

| Critères | Achat progressif | Achat à crédit |

|---|

| Effort d’épargne mensuel | 500 € | 497 € |

| Capital constitué en 15 ans | 103 300 € | 130 000 € |

| Revenus fonciers à terme | 13 300 € | Supérieurs grâce à un capital plus élevé |

| Effet de levier | ❌ Non exploité | ✅ Maximisé |

Bilan : Grâce à l’effet de levier, l’investisseur ayant recours au crédit a constitué un patrimoine supérieur de 26 700 € avec un effort d’épargne similaire.

SCPI au comptant : une solution pour des revenus immédiats

L’achat de SCPI au comptant consiste à investir sans recourir à l’emprunt. Cette option est idéale pour ceux qui disposent d’un capital et souhaitent générer immédiatement des revenus complémentaires, par exemple pour la retraite.

Avantages de l’achat au comptant

✔ Revenus immédiats : les loyers perçus sont directement disponibles.

✔ Aucune contrainte de remboursement : pas d’endettement, donc pas de mensualités à couvrir.

✔ Flexibilité : possibilité de revendre les parts plus facilement en cas de besoin de liquidités.

L’achat au comptant peut aussi être complémentaire à un achat à crédit. En apportant un capital initial, l’investisseur peut réduire, voire annuler, son effort d’épargne mensuel en faisant en sorte que les revenus des SCPI couvrent tout ou partie du remboursement du prêt.

Crédit ou comptant : quelle stratégie choisir ?

Le choix entre financer ses SCPI à crédit ou acheter au comptant dépend principalement de trois facteurs :

1. Votre capacité d’épargne et votre tolérance à l’endettement : le crédit permet d’acquérir un patrimoine plus important, mais implique un engagement financier.

2. Votre objectif patrimonial : si vous cherchez des revenus immédiats, l’achat au comptant est plus adapté ; si vous visez une constitution de capital optimisée, le crédit est plus efficace.

3. Votre horizon d’investissement : le crédit est plus pertinent pour un placement long terme (> 10 ans), tandis que l’achat au comptant offre plus de flexibilité à court terme.

En période de taux d’intérêt raisonnables, l’achat à crédit reste une stratégie patrimoniale puissante, permettant de maximiser la valeur des SCPI acquises et d’optimiser la fiscalité. Mais pour ceux qui privilégient la sécurité et des revenus immédiats, l’achat au comptant reste une alternative solide.