La question des revenus à la retraite reste un enjeu majeur pour de nombreux Français. Si la réforme des retraites fait régulièrement l’actualité, l’essentiel est d’anticiper et de mettre en place, dès aujourd’hui, des solutions adaptées pour sécuriser ses revenus futurs.

Parmi les différentes stratégies permettant de générer des revenus complémentaires, deux se distinguent particulièrement :

- Le Plan d’Épargne Retraite (PER), conçu pour optimiser la constitution d’une rente à long terme.

- L’investissement en SCPI (Sociétés Civiles de Placement Immobilier), qui repose sur l’acquisition de parts d’un portefeuille immobilier productif de revenus.

Ces deux approches, bien que fondamentalement différentes, poursuivent un objectif commun : préparer un complément de revenu stable et efficace à la retraite.

Comparaison entre PER et SCPI : quelle stratégie privilégier ?

Pour comparer ces deux solutions, nous avons établi un scénario type, basé sur des hypothèses réalistes.

Profil de l’investisseur

- Âge actuel : 50 ans

- Départ en retraite : 65 ans

- Taux marginal d’imposition (TMI) aujourd’hui et à la retraite : 30 %

- Capacité d’épargne mensuelle : 500 €

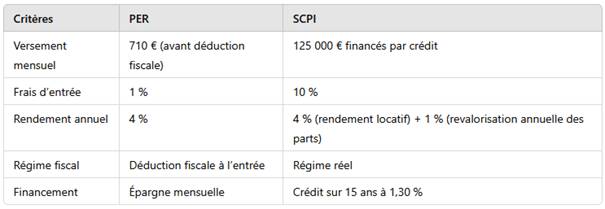

Hypothèses financières

Analyse des performances

Le PER : un capital transformé en rente viagère

L’investisseur verse 8 520 €/an, soit 710 €/mois. Grâce à la déduction fiscale (30 %), l’effort d’épargne réel est ramené à 497 €/mois.

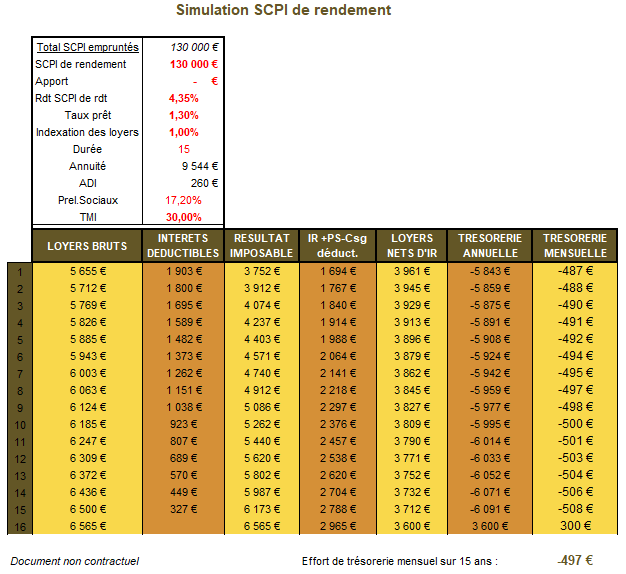

Après 15 ans, en supposant une rentabilité annuelle de 4 %, le capital accumulé atteint 172 270 €.

Ce capital sera transformé en rente viagère au moment du départ en retraite. Avec les hypothèses actuarielles retenues (rente linéaire brute hors indexation), cela correspond à une rente mensuelle brute de 463 €.

Après application des prélèvements sociaux (9,1 %) et de l’impôt sur le revenu (30 %), le montant net perçu sera d’environ 304 €/mois.

Les SCPI : un capital qui génère des revenus sans être consommé

L’investisseur contracte un emprunt de 125 000 € sur 15 ans au taux de 1,30 %, avec une mensualité (assurance incluse) de 785 €/mois.

Après déduction des loyers perçus (et retraités fiscalement), l’effort de trésorerie net moyen est d’environ 499 €/mois.

Au terme des 15 ans, le crédit est soldé et l’investisseur détient un patrimoine immobilier valorisé à 130 600 € (revalorisation annuelle de 1 %).

Les loyers nets d’impôts s’élèvent alors à 265 €/mois. Contrairement au PER, ce revenu est généré sans consommation du capital, qui reste transmissible aux héritiers.

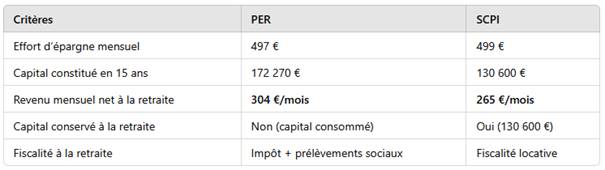

Comparatif final : PER vs SCPI

Analyse des risques

- SCPI : Le principal risque réside dans la volatilité du marché immobilier et les vacances locatives. La valeur des parts et les loyers peuvent fluctuer selon l’état du marché.

- PER : Le risque principal est démographique : un allongement de l’espérance de vie pourrait contraindre les assureurs à ajuster les rentes à la baisse dans le futur.

Conclusion : quelle stratégie choisir ?

Le PER offre un revenu légèrement supérieur (environ 40 € de plus par mois), mais au prix d’une aliénation totale du capital. La SCPI, quant à elle, procure un revenu passif tout en conservant un capital transmissible.

Le choix dépend donc de votre priorité :

✅ Sécuriser un revenu régulier garanti avec un avantage fiscal immédiat → PER

✅ Générer des revenus avec un capital préservé et transmissible → SCPI

Dans notre analyse, les SCPI semblent offrir une solution plus souple et patrimoniale. Mais chaque investisseur doit ajuster son choix en fonction de ses objectifs et de son profil de risque.