Définition et mécanismes de fonctionnement

Comprendre les Sociétés Civiles de Placement Immobilier (SCPI)

Les SCPI, ou « Pierre Papier », sont devenues des composantes essentielles de la stratégie d’investissement en immobilier. Convoitées pour leur potentiel de rendement et leur facilité d’accès, elles figurent en bonne place dans les portefeuilles recommandés par les conseillers financiers et font l’objet de discussions fréquentes dans la presse spécialisée. Mais de quoi s’agit-il précisément ?

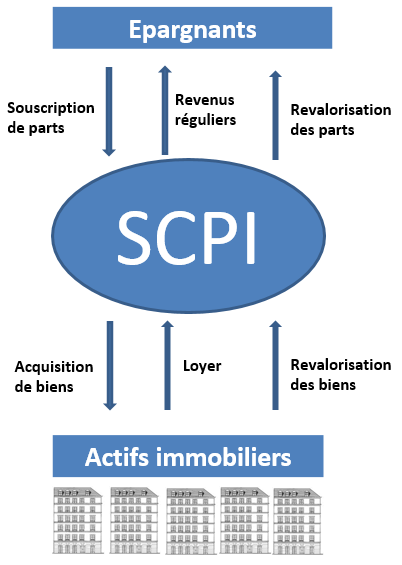

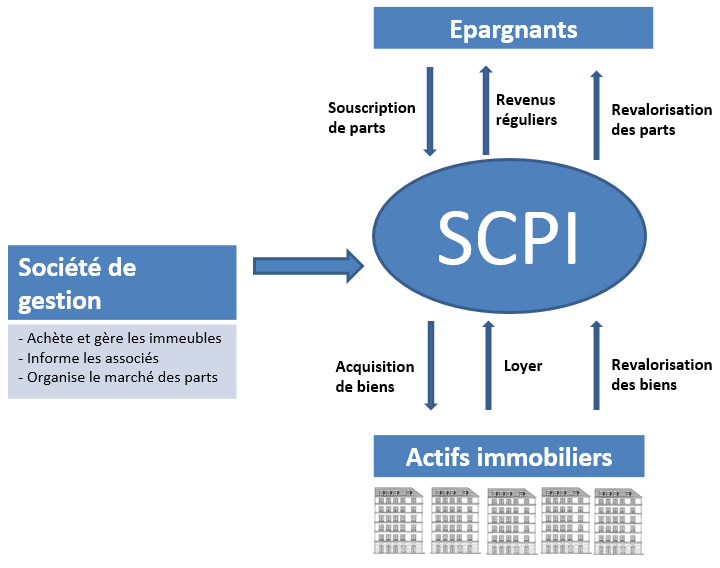

Définition et fonctionnement d’une SCPI : Une SCPI est un véhicule d’investissement qui permet l’acquisition et la gestion collective d’un patrimoine immobilier locatif. Pour les investisseurs, cela signifie acheter des parts dans une société qui détient et administre un ensemble de biens immobiliers : des bâtiments entiers, des centres commerciaux, c’est-à-dire des actifs souvent hors de portée pour un particulier.

Grâce à l’effet de levier collectif, ces investisseurs peuvent participer à des projets immobiliers d’envergure, avec l’avantage de recevoir des revenus locatifs distribués et d’anticiper une valorisation de leur capital investi à terme.

La gestion par les professionnels :

Les sociétés de gestion de SCPI sont les chevilles ouvrières de ces investissements. Leur mission est de gérer la location et la maintenance des propriétés, ainsi que de distribuer les bénéfices aux associés. Outre l’entretien et la gestion locative, ces professionnels assurent une communication transparente avec les investisseurs et organise le marché de la revente des parts de SCPI.

Cadre de surveillance et de régulation :

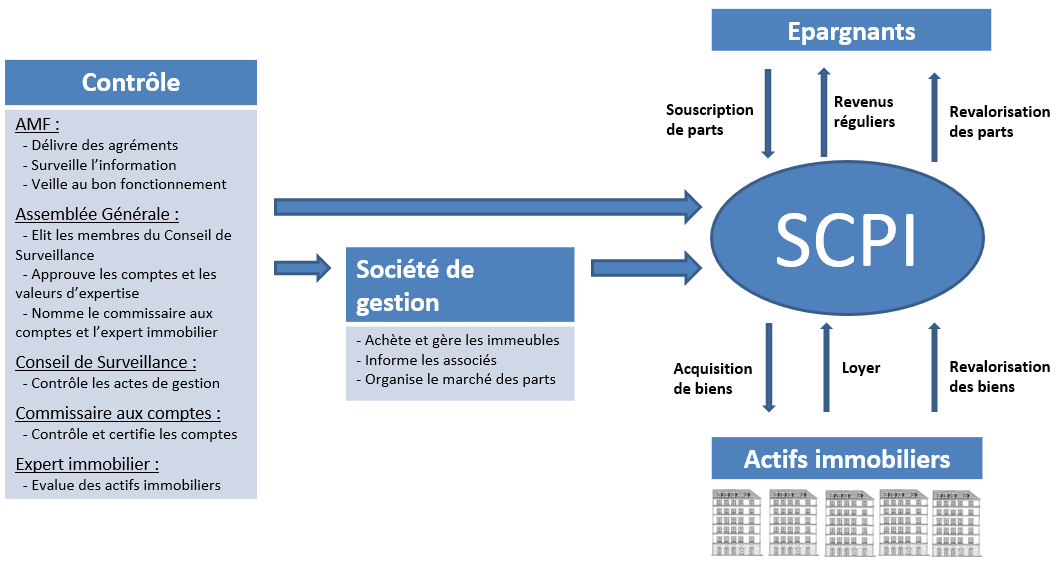

Un cadre de contrôle rigoureux est en place pour veiller à ce que la gestion de la SCPI serve au mieux les intérêts des associés :

- L’assemblée générale des associés qui approuve ou non la gestion réalisée par la société de gestion et qui peut en changer si les performances de celle-ci laissent à désirer.

- Le conseil de surveillance, élu par l’assemblée générale, qui contrôle tous les actes de gestion et qui émet un avis sur les propositions soumises au vote lors de l’assemblée générale.

- L’Autorité des Marchés Financiers (AMF), un organisme public dont le rôle est d’agréer les sociétés de gestion, d’émettre un visa pour les SCPI et d’assurer la régularité de chaque opération envisagée par la SCPI.

- Le commissaire aux comptes qui certifie les comptes de la SCPI présentés par la société de gestion si ceux-ci sont « réguliers, sincères et qu’ils donnent une image fidèle ».

- L’expert immobilier, indépendant de la société de gestion, qui a pour mission d’évaluer régulièrement la valorisation des différents biens immobiliers détenus par la SCPI. Ces évaluations sont indispensables pour déterminer la valeur des parts de la SCPI.

Ces mécanismes garantissent la régularité et la transparence de la gestion de la SCPI.

En conclusion, les SCPI représentent une option d’investissement attrayante et intelligente pour ceux qui cherchent à se positionner sur le marché immobilier sans les contraintes de gestion directe, et avec la sécurité d’un cadre réglementé et transparent.

Les points clés

- Investir dans des SCPI, c’est investir dans de l’immobilier

- La SCPI est gérée par un professionnel

- Ce professionnel est surveillé et contrôlé

- Il s’agit du meilleur moyen pour un particulier de bénéficier des rendements de l’immobilier d’entreprise

Acteurs clés et leurs rôles

Acteurs clés et leurs rôles dans les SCPI

Les Sociétés Civiles de Placement Immobilier (SCPI) sont orchestrées par une série d’acteurs clés dont les fonctions sont essentielles à la réussite et la transparence de ces investissements. Voici un aperçu de leur rôle et de leur importance :

Les Investisseurs – Associés : Le cœur battant des SCPI, ce sont les associés qui acquièrent des parts et deviennent ainsi indirectement co-propriétaires du patrimoine immobilier. Ils bénéficient des revenus locatifs et, potentiellement, de la plus-value lors de la revente. La valorisation des parts reflète la santé et la performance des actifs immobiliers, soulignant ainsi l’importance d’une gestion avertie et stratégique.

La Société de Gestion : Pilier central des SCPI, la société de gestion conçoit, gère et anime la SCPI. Son rôle est crucial : de la collecte des fonds à l’acquisition et la gestion locative des biens, en passant par l’organisation du marché secondaire, son spectre d’action est large et déterminant. L’information des associés est également de son ressort.

L’Assemblée Générale : Forum démocratique par excellence, l’assemblée générale donne le pouls des attentes des associés et oriente les grandes décisions de la SCPI. Elle offre à chaque associé un droit de vote proportionnel à son investissement et le pouvoir de participer activement à la vie de la SCPI, notamment en élisant le conseil de surveillance.

Le Conseil de Surveillance : Garant de l’intégrité, le conseil de surveillance assure un contrôle régulier sur la gestion de la SCPI. Il représente les associés et leur rend compte, renforçant ainsi la confiance et la transparence des activités de la société de gestion.

L’Autorité des Marchés Financiers (AMF) : En tant qu’organe de régulation, l’AMF sécurise l’ensemble du dispositif des SCPI en octroyant des agréments, en veillant à la régularité des opérations et en disposant d’un pouvoir de contrôle continu et de sanction si nécessaire.

Le Commissaire aux Comptes : Ce rôle de vérification externe est essentiel pour valider l’intégrité financière des SCPI. Le commissaire aux comptes réalise des audits et garantit la transparence des comptes devant les associés.

L’Expert Immobilier : Pilier de la valorisation, l’expert immobilier évalue de manière indépendante les biens immobiliers de la SCPI. Ses évaluations influent directement sur la valorisation des parts, et donc, sur le patrimoine des associés.

En résumé : La réussite d’une SCPI repose sur la synergie de ses acteurs, chacun ayant un rôle distinct mais complémentaire. Cette orchestration assure non seulement la bonne marche des SCPI mais également la confiance des investisseurs quant à la régularité et la pérennité de leurs investissements.

Cycle de vie d’une SCPI

Le Parcours d’une SCPI : De la Création à la Maturité

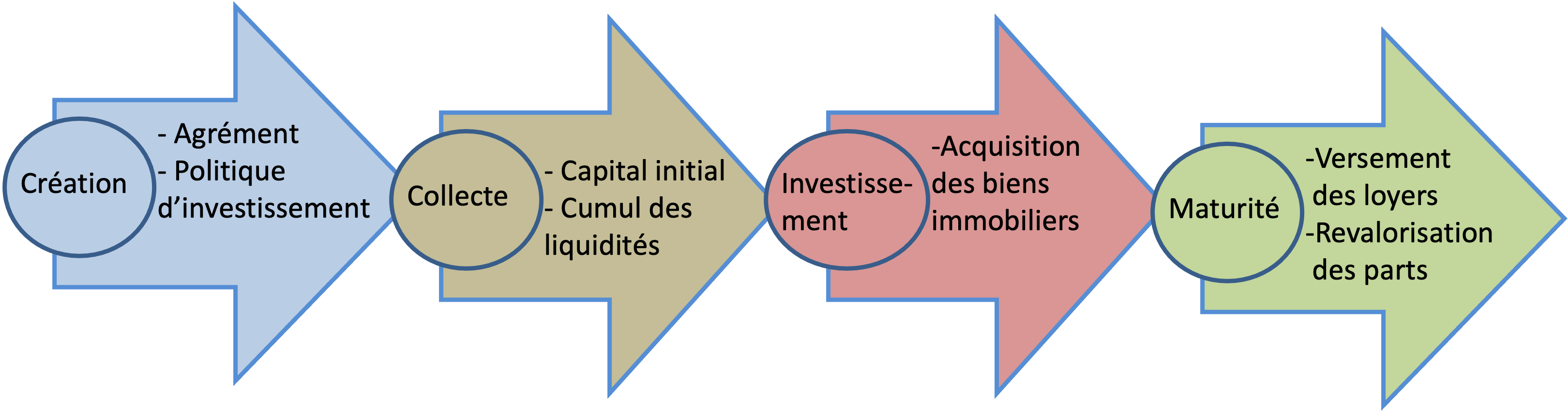

1ère étape – Fondation d’une SCPI : L’Élaboration d’une Idée

Le processus débute par une société de gestion qui repère une niche ou une opportunité dans le marché immobilier. Pour transformer cette idée en réalité, elle doit obtenir l’approbation de l’Autorité des Marchés Financiers (AMF), ce qui légitime la SCPI et lui permet d’opérer.

2ème étape – Mobilisation des Ressources : Le Financement

La première phase financière s’ouvre avec un cercle restreint d’investisseurs fondateurs, souvent avantagés par des frais réduits, pour établir le capital de départ. Puis la porte s’ouvre à tous les investisseurs, attirés par la perspective de devenir associés de la SCPI. Chaque nouvelle souscription gonfle la trésorerie, créant un effet boule de neige bénéfique pour les investissements futurs.

3ème étape – Investissement et Croissance : L’Acquisition de Biens

Avec une trésorerie en constante augmentation, la SCPI procède à l’achat de biens immobiliers. À cette fin, elle peut également faire appel au crédit pour diversifier et enrichir son portefeuille, une stratégie prudente pour optimiser le rendement du capital investi.

4ème étape – Maturité et Distribution : La Récolte des Fruits

À ce stade, la SCPI entre dans une phase de stabilité. Les revenus locatifs sont distribués aux associés de manière régulière, souvent trimestrielle, proportionnellement au nombre de parts détenues. L’évaluation et la réévaluation du patrimoine, fruit d’une gestion dynamique, se répercutent sur le prix de la part.

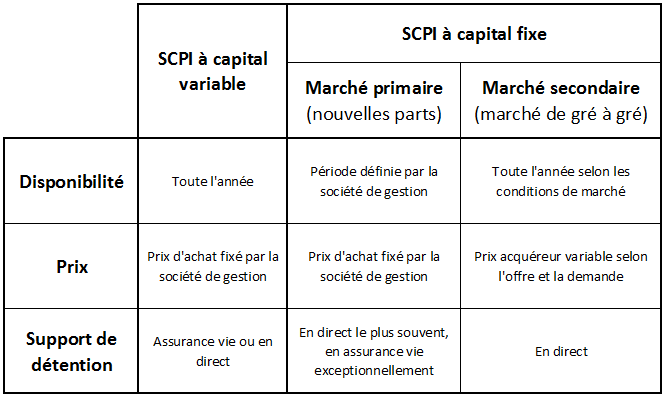

Il est à noter que durant cette phase de maturité, le comportement de la SCPI varie en fonction qu’elle soit à capital variable ou à capital fixe.

Pour une SCPI à capital variable, le capital est ouvert et l’acquisition de parts est possible à tout moment. C’est le cas de la majorité des SCPI de rendement, bien que cela ne soit pas systématique.

Dans le cas d’une SCPI à capital fixe, le capital est fermé sauf lors d’une augmentation de capital. Il est toutefois possible d’acquérir des parts sur le marché secondaire.

Information régulière des associés

Transparence et Communication : L’Information Régulière des Associés d’une SCPI

Dans l’univers des SCPI, la transparence est reine. La société de gestion joue un rôle essentiel en communiquant aux associés une information complète et régulière, garantie par la supervision de l’Autorité des Marchés Financiers (AMF). Ces informations clés permettent aux associés actuels et futurs de prendre des décisions éclairées concernant leurs investissements.

Au Lancement d’une SCPI : Les Fondations de l’Investissement

- Les Statuts : Ils définissent les règles du jeu, expliquant en détail le fonctionnement de la SCPI.

- La Note d’Information : Un document essentiel qui présente les caractéristiques et les objectifs de la SCPI, assurant aux investisseurs une vision claire dès le départ.

Durant la Vie de la SCPI : Un Suivi Continu et Précis

- Bulletins Trimestriels : Des mises à jour régulières sur la vie de la SCPI, permettant aux associés de suivre l’évolution de leur investissement.

- Le Rapport Annuel : Un compte-rendu complet qui inclut :

- Le rapport de gestion par la société de gestion.

- L’analyse et les recommandations du conseil de surveillance.

- Les comptes financiers annuels.

- L’évaluation critique du commissaire aux comptes.

- Les résolutions proposées pour le vote des associés.

De plus, le rapport annuel est une loupe sur le patrimoine, il rend compte :

- Du Patrimoine Immobilier : Détails des biens, leur localisation, la stratégie d’achat et de vente, ainsi que leur valorisation actuelle.

- De la Gestion Locative : Taux d’occupation, loyers, stratégie et renouvellement des baux.

- Du Marché des Parts : Activité du marché secondaire, mouvements des parts, et dynamique de collecte.

- Des Performances Financières : Rentabilité, utilisation des bénéfices, variation du prix de la part, et dividendes distribués.

Les points clés

- La société de gestion transmet de nombreuses informations.

- Ces informations sont visées par l’AMF.

- Elles sont à destination des associés et de ceux qui envisagent de le devenir.

- Grâce à elles, les associés savent en permanence où en est leur investissement.

- Grâce à elles, les futurs investisseurs savent exactement dans quoi ils s’engagent

En conclusion, grâce à une information transparente et régulière, les associés d’une SCPI restent maîtres de leur investissement, confiants dans la gestion et assurés de la viabilité de leur placement à long terme.

SCPI à capital fixe et SCPI à capital variable

Choisir entre SCPI à Capital Fixe et Capital Variable

Lorsqu’on envisage d’investir dans une SCPI, comprendre la distinction entre les SCPI à capital fixe et à capital variable est crucial, car elle influence la liquidité de l’investissement et le potentiel de croissance de la SCPI.

SCPI à Capital Fixe : Stabilité et Planification Les SCPI à capital fixe délimitent leur capital dès la création et lors des augmentations de capital ultérieures. Cela implique une planification et une anticipation pour les associés qui souhaitent investir ou se retirer. Dans ce modèle, la revente de parts s’effectue soit à échéance de la SCPI – souvent le cas pour les SCPI fiscales – soit sur le marché secondaire. Les SCPI fiscales, qui offrent des avantages fiscaux, exigent des associés de rester investis jusqu’à terme, après quoi la SCPI est liquidée et le produit de la vente distribué.

Pour les SCPI de rendement à capital fixe sans échéance imminente, la revente sur le marché secondaire devient le principal moyen de récupérer son investissement. Cette approche peut être sujette à plus de volatilité (l’amplitude des variations de prix à la hausse ou la baisse) et donc un risque sur le prix de revente plus important. Cela nécessite une planification plus soigneuse de la part de l’investisseur.

SCPI à Capital Variable : Flexibilité et Croissance La flexibilité est le maître-mot des SCPI à capital variable. Avec la capacité d’ajuster le capital en fonction de la demande, elles offrent aux investisseurs la liberté d’acheter ou de vendre des parts à tout moment. Une forte demande permet à la SCPI d’élargir son portefeuille immobilier, tandis qu’une demande plus faible peut entraîner une réduction du capital. Cependant, un fonds de remboursement est souvent prévu pour assurer le paiement des retraits. De plus, la société de gestion joue un rôle actif dans la régulation du marché secondaire, limitant la volatilité et assurant une meilleure correspondance entre la valeur des parts et la valorisation du patrimoine.

En conclusion :

Synthèse : Comprendre pour Investir Judicieusement

- Les SCPI à capital fixe peuvent convenir aux investisseurs cherchant des opportunités planifiées et à long terme.

- Les SCPI à capital variable offrent plus de liberté et sont adaptées pour ceux qui recherchent de la flexibilité dans leur investissement immobilier.

- Dans tous les cas, le marché secondaire et la société de gestion jouent un rôle déterminant dans la liquidité des parts et la protection des investisseurs.

Fiscalité des SCPI

Gestion des revenus immobiliers

La fiscalité des revenus issus des SCPI peut sembler complexe, mais chez conseil-scpi.com, nous nous engageons à vous guider à travers chaque étape, depuis la souscription jusqu’à la déclaration des revenus. Nos experts sont là pour vous aider à optimiser votre situation fiscale en fonction de votre cas particulier.

Transparence Fiscale des SCPI

Les SCPI sont considérées comme des entités « fiscalement transparentes ». Cela signifie qu’elles ne paient pas d’impôt sur les sociétés. Au lieu de cela, c’est à vous, en tant qu’associé, de déclarer votre part des revenus dans votre déclaration de revenus personnelle, où ces derniers seront taxés selon votre tranche d’imposition.

Types de Revenus des SCPI :

Revenus Fonciers :

- Principalement des loyers, nets de charges, qui constituent la plus grande partie des distributions de la SCPI.

Produits Financiers :

- Intérêts et dividendes générés par la gestion de la trésorerie et les réserves de la SCPI, qui sont imposés comme revenus de capitaux mobiliers.

Régimes Fiscaux Applicables aux Revenus Fonciers :

1. Régime Micro-Foncier :

- Applicable si vos revenus fonciers bruts annuels sont inférieurs à 15 000 €.

- Offre un abattement forfaitaire de 30%, ne taxant que 70% de vos revenus fonciers.

- Non disponible si les revenus fonciers proviennent exclusivement de SCPI.

2. Régime Réel :

- Nécessaire si les revenus excèdent 15 000 € ou proviennent uniquement de SCPI.

- Permet la déduction de toutes les charges réelles telles que les intérêts d’emprunt, les frais de gestion, etc.

- Optionnel pour les revenus inférieurs à 15 000 €, mais devient alors irrévocable pour trois ans.

Il est à noter qu’il y aura en plus de votre imposition des prélèvements sociaux de 17.2 % à payer sur le revenu immobilier net. Ces prélèvements sociaux généreront de la CSG déductible de 6.8 % l’année suivante (que l’administration fiscal gérera et reportera seule, vous n’avez pas à vous en inquiétez).

Déficits Fonciers :

Le contribuable se retrouve en déficit foncier lorsqu’il est imposé au régime réel et que ses charges foncières dépassent ses revenus fonciers. Dans cette situation, la première partie des déficit fonciers va gommer les autres revenus fonciers (s’il y en a), le surplus sera déductible de vos autres revenus jusqu’à 10 700 € et le reste sera mis en report pendant un maximum de 10 ans pour se déduire des futurs revenus fonciers positifs.

Il est important de noter que lorsque l’on est en situation de déficit foncier, on s’engage à maintenir la location du bien pendant trois ans après l’imputation pour éviter des pénalités fiscales.

Conseils n°1 : Eléments déductibles souvent oubliés

Beaucoup de personnes l’ignorent, mais les intérêts ne sont pas les seuls éléments liés à un emprunt locatif pouvant être déduits des revenus fonciers. Cette astuce est valable pour les SCPI mais également pour tous les autres revenus locatifs. En compléments des intérêts d’emprunt on peut déduire :

- Les frais de dossier (frais de la banque et frais de courtage si vous passez par un courtier)

- Les cotisations de l’assurance emprunteur

- Les frais de garantie (hypothèque, société de cautionnement, nantissement, …)

- Les agios et commissions de banque

Conseils n°2 : Délégation d’assurance emprunteur

Vous n’êtes pas obligés de prendre l’assurance emprunteur de votre banque, et pouvez prendre une assurance alternative souvent beaucoup moins cher et avec des garanties équivalentes. Consultez-nous pour vous aider à trouver des offres compétitives adaptées à votre profil pour tous vos crédits actuels et à venir.

Implications des Produits de Capitaux et Valeurs Mobilières :

Les intérêts générés par les placements des liquidités des SCPI sont imposés dès le premier euro. Lors de votre déclaration de revenus, vous aurez le choix entre deux options :

- Imposition au PFU (imposition au taux forfaitaire de 12.8 %)

- Imposition au barème progressif de l’impôt (imposition à votre taux marginal d’imposition)

Pour faire simple en général il est plus intéressant de choisir le barème lorsque l’on est non-imposable ou dans une tranche à 11 %. Pour les tranches à 30 %, 41 % et 45 % il vaut mieux choisir le PFU. En cas de doute sur l’option à retenir, n’hésitez pas à nous contacter.

Déclaration des revenus fonciers : guide pratique

Guide Pratique pour la Déclaration des Revenus Fonciers de vos SCPI

La déclaration des revenus fonciers issus de vos investissements en SCPI peut sembler complexe, mais avec l’aide de conseil-scpi.com, le processus est simplifié. Vous recevrez un accompagnement personnalisé et les documents nécessaires pour une déclaration sans tracas.

Recevoir et Comprendre l’Imprimé Fiscal Unique (IFU)

Chaque année, la société de gestion de votre SCPI vous enverra un Imprimé Fiscal Unique. Ce document contient toutes les informations nécessaires pour déclarer vos revenus fonciers, y compris le montant exact à reporter sur votre déclaration de revenus.

Déclaration selon le Régime Microfoncier

Si vos revenus fonciers annuels sont inférieurs à 15 000 € et que vous remplissez les conditions requises, vous pouvez opter pour le régime microfoncier :

- Reportez le montant indiqué sur l’IFU dans la case 4BE de la page 3 de votre déclaration de revenus 2042.

Déclaration selon le Régime Réel

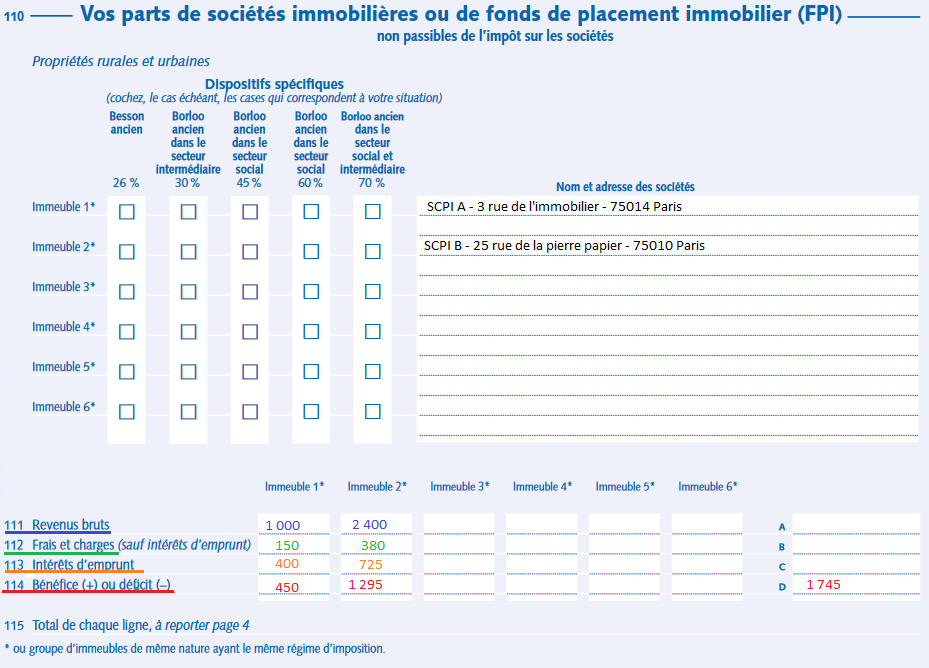

Si vous choisissez le régime réel ou si vos revenus fonciers dépassent 15 000 €, suivez ces étapes sur la déclaration 2044 :

- Revenus Bruts : Reportez vos revenus bruts de SCPI à la ligne 111.

- Charges de Gestion : Indiquez les charges de gestion à la ligne 112.

- Déductions des Intérêts : Les intérêts d’emprunt et frais connexes (assurance, frais de dossier, etc.) sont à reporter à la ligne 113.

- Calcul du Résultat : Le résultat net se calcule à la ligne 114 (ligne 111 – lignes 112 et 113).

Répétez cette opération pour chaque SCPI que vous détenez, et cumulez les résultats à la case D de votre déclaration.

Informations Supplémentaires

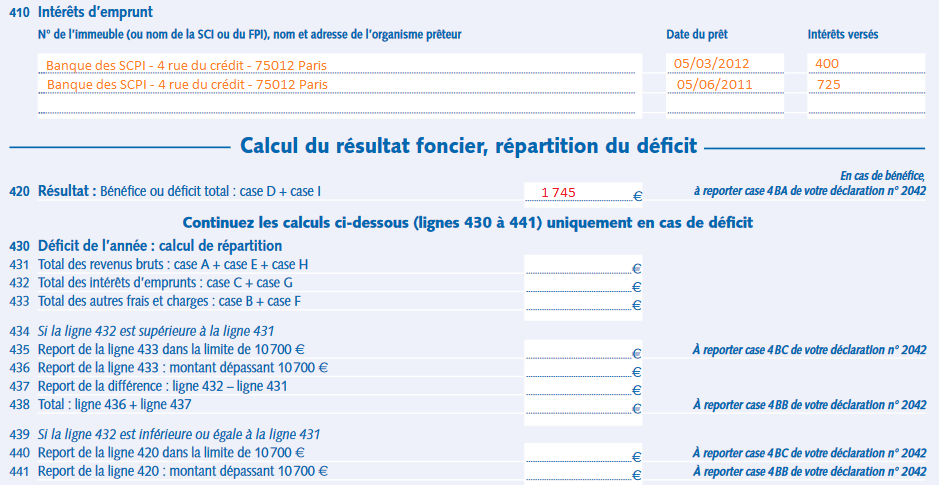

Sur la page 4 de la déclaration 2044, à la ligne 410, précisez les détails de votre prêt immobilier pour chaque SCPI :

- Nom de l’organisme prêteur

- Date du crédit

- Montant des intérêts payés dans l’année

Ajoutez les résultats de la case D et de la case I (pour d’autres biens immobiliers) à la ligne 420.

Finalisation de la Déclaration

Reportez le total de la ligne 420 sur votre déclaration de revenus 2042 :

- Case 4BA si vous avez un bénéfice (revenus positifs).

- Case 4BC si vous avez un déficit (jusqu’à 10 700 €).

- Case 4BB pour un déficit supplémentaire.

Points Clés à Retenir

- Vous recevrez tous les montants nécessaires de la part de la société de gestion et de votre banque.

- Notre guide étape par étape et nos rendez-vous en ligne facilitent grandement la déclaration.

- Le service personnalisé de conseil-scpi.com assure que vous êtes bien accompagné tout au long du processus.

Avec ces informations et notre assistance, remplir votre déclaration de revenus fonciers devient une tâche simple et sans erreur.

Gestion des plus-values et déclaration

Gestion des Plus-values et Déclaration pour les SCPI

Investir dans des SCPI peut générer des plus-values significatives au moment de la revente des parts. Comprendre la fiscalité associée à ces plus-values est essentiel pour anticiper les obligations fiscales et optimiser votre stratégie d’investissement.

Calcul de la Plus-value sur les Parts de SCPI

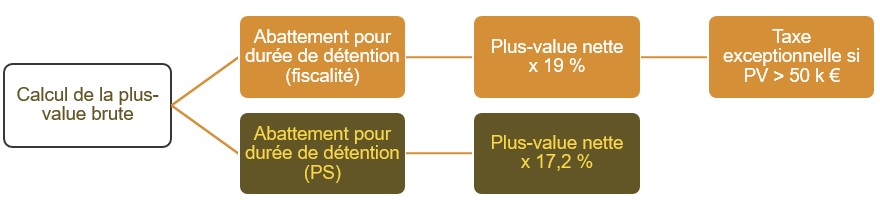

Étape 1 : Détermination de la Plus-value Brute

La plus-value brute est calculée en soustrayant le prix d’acquisition du prix de cession des parts, comme indiqué dans les documents fournis par la société de gestion lors de la transaction.

Étape 2 : Abattements pour Durée de Détention

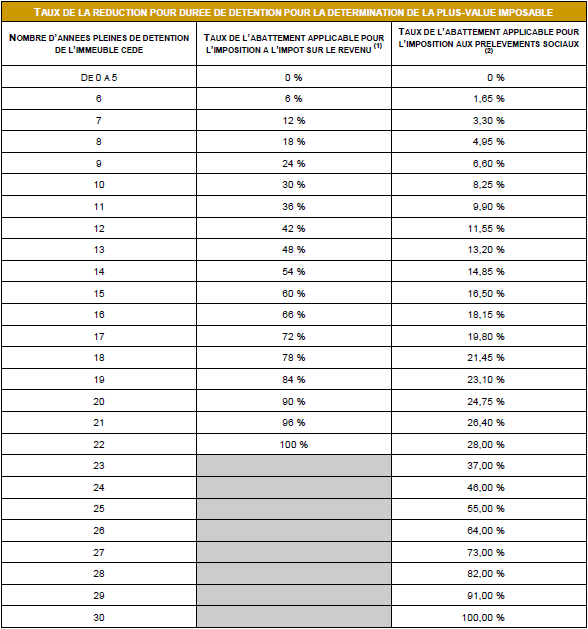

Les plus-values immobilières sont soumises à des abattements basés sur la durée de détention des parts, ce qui peut réduire considérablement l’impôt dû :

- Pour l’impôt sur les plus-values :

- Aucun abattement pour les 5 premières années.

- Abattement de 6% par an de la 6ème à la 21ème année.

- Abattement de 4% pour la 22ème année.

- Exonération totale après 22 ans de détention.

- Pour les prélèvements sociaux :

- Aucun abattement pour les 5 premières années.

- Abattement de 1,65% par an de la 6ème à la 21ème année.

- Abattement de 1,60% pour la 22ème année.

- Abattement de 9% par an de la 23ème à la 30ème année.

- Exonération totale après 30 ans de détention.

Étape 3 : Application des Taux d’Imposition et des Prélèvements Sociaux

Si la plus-value n’est pas exonérée suite aux abattements, elle sera taxée à un taux forfaitaire de 19% pour l’impôt sur le revenu et de 17,20% pour les prélèvements sociaux.

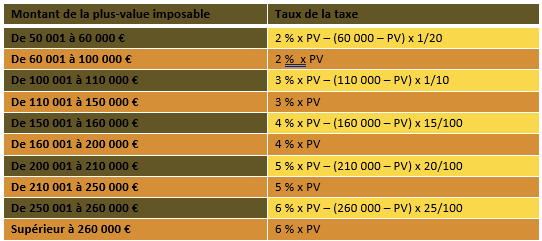

Étape 4 : Surtaxe sur les Plus-values Immobilières Élevées

Une surtaxe s’applique lorsque la plus-value imposable dépasse 50 000€. Cette surtaxe est calculée selon un barème progressif qui sera détaillé dans un tableau à part pour clarifier les différentes tranches.

Tableau Récapitulatif

En résumé

Sur conseil-scpi.com, nous vous guidons à travers chaque étape de la déclaration de vos plus-values. Grâce à notre expertise, vous pouvez vous assurer que votre déclaration est non seulement conforme mais optimisée selon votre situation fiscale. Nous vous offrons des consultations personnalisées et un accompagnement dédié pour faciliter toutes vos démarches fiscales.

Guide Pratique pour la Déclaration des Plus-values sur les Parts de SCPI

La réalisation de plus-values lors de la vente de parts de SCPI peut engendrer une obligation fiscale importante. Il est crucial de comprendre comment ces plus-values sont déclarées pour garantir une conformité fiscale sans faille.

Qui Déclare les Plus-values ?

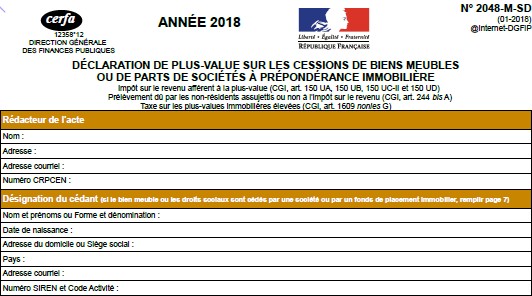

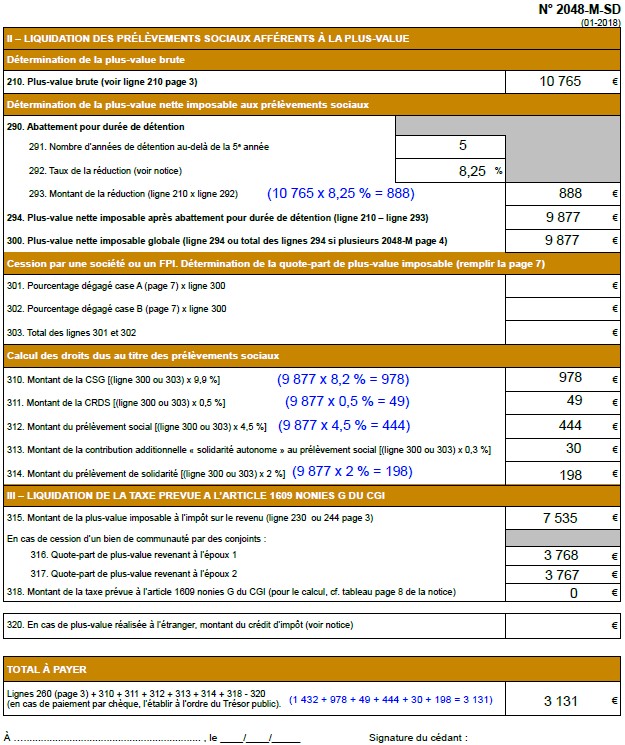

Bien que certaines sociétés de gestion offrent un service de déclaration et de retenue à la source des impôts sur les plus-values, la plupart des investisseurs doivent effectuer cette démarche eux-mêmes. Cette déclaration est réalisée via le formulaire n°2048-M, à soumettre au service fiscal dans le mois suivant la cession des parts.

Comment Remplir la Déclaration de Plus-value sur des SCPI ?

Pour vous aider à naviguer dans ce processus, voici les étapes détaillées pour remplir correctement votre déclaration de plus-values :

- Page 1 : Indiquez vos informations personnelles (nom, coordonnées) ainsi que les détails de l’opération (date d’acquisition et de cession, nombre de parts, prix par part).

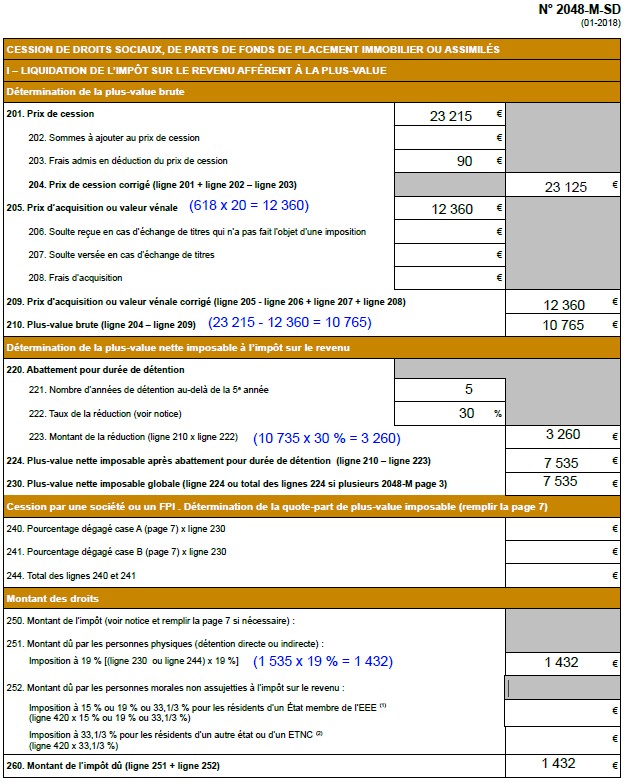

- Page 3 : Cette section est dédiée au calcul de l’impôt sur la plus-value. Vous y reporterez le montant de la cession, déduit des frais administratifs et du prix d’acquisition ajusté par les abattements pour durée de détention.

- Page 4 : Ici, vous calculez les prélèvements sociaux, en tenant compte des mêmes ajustements et abattements utilisés pour l’impôt sur la plus-value.

Exemple Concret

Prenons l’exemple de M et Mme Untel, qui ont acquis 100 parts de la SCPI A le 6 décembre 2013 à 618 € la part, totalisant un investissement de 61 800 €. Le 15 décembre 2023, ils vendent 20 parts à 1 160,74 € chacune, pour un total de 23 215 €. Les frais administratifs de la société de gestion s’élèvent à 90 €.

- Page 3 (Impôt sur la plus-value) : Le montant de la cession (23 215 €) moins les frais administratifs (90 €) et le coût d’acquisition ajusté des abattements pour durée de détention constituent la base de calcul.

- Page 4 (Prélèvements sociaux) : Suivez le même calcul que pour l’impôt, mais utilisez les taux spécifiques aux prélèvements sociaux.

Particularités à Noter

- CSG déductible : Il est important de noter que l’année suivant la vente, il n’y aura pas de CSG déductible pour cette plus-value.

- Exemption pour les petites cessions : Pour les biens immobiliers en direct d’une valeur inférieure à 15 000 €, une exonération de l’impôt sur la plus-value est applicable, ce qui n’est pas le cas pour les parts de SCPI. Donc même si vous vendez pour moins de 15 000 € de SCPI en plus-values vous aurez des impôts à payer.

Cet accompagnement détaillé est un exemple du soutien que conseil-scpi.com fournit à ses clients pour assurer une gestion fiscale optimale de leurs investissements en SCPI. Notre objectif est de vous équiper avec les connaissances et les outils nécessaires pour prendre des décisions éclairées et conformes.

Implications fiscales en cas de succession

Gestion de la Succession des Parts de SCPI

Les parts de Sociétés Civiles de Placement Immobilier (SCPI) sont souvent un élément important du patrimoine immobilier et, comme tel, elles entrent dans la composition de l’actif successoral lors du décès d’un détenteur.

Inclusion dans l’Actif Successoral

Lorsqu’un détenteur de parts de SCPI décède, ces parts sont intégrées dans l’actif à transmettre et sont sujettes aux droits de succession. Ces droits sont calculés selon un barème progressif qui varie en fonction du degré de parenté entre le défunt et les héritiers ainsi que de la valeur totale de l’héritage.

Barème et Abattements

Les taux d’imposition suivent un barème progressif, et plusieurs abattements sont disponibles pour alléger la charge fiscale. Par exemple, un abattement de 100 000 euros est applicable entre un parent et un enfant. Ces abattements permettent de réduire la base imposable avant l’application des taux progressifs.

Frais de Gestion en cas de Succession

Il est important de noter que lors de la transmission des parts suite à un décès, la société de gestion des SCPI peut appliquer des frais de dossier pour le changement de titulaire des parts. Ces frais varient généralement entre 100 et 200 euros.

Conseils Pratiques de conseil-scpi.com

Pour faciliter la gestion de la succession et le partage équitable entre les héritiers, il peut être judicieux d’acquérir un nombre de parts correspondant à un multiple du nombre d’enfants. Cette stratégie simplifie le processus de division des actifs et assure que chaque enfant reçoive le même nombre de parts.

Assistance Personnalisée

Chez conseil-scpi.com, nous comprenons que la planification successorale peut être complexe, surtout lorsqu’elle implique des investissements immobiliers comme les SCPI. Nous sommes disponibles pour répondre à toutes vos questions et vous fournir l’assistance nécessaire pour naviguer dans ces processus avec confiance.

Types de SCPI

SCPI de rendement

Découvrez les Différents Types de SCPI – Votre Guide Complet

À la fin de 2023, le marché comptait 222 SCPI actives, chacune avec des stratégies d’investissement distinctes, réparties dans diverses zones géographiques et types de biens. Pour simplifier votre choix d’investissement, nous avons classé ces SCPI en plusieurs catégories et sous-catégories, en tenant compte de leurs zones d’intervention et des types de biens qu’elles gèrent.

Zones Géographiques d’Investissement

Les SCPI investissent dans une grande variété de localisations, allant de Paris et sa région à la province et l’international. Cette diversité peut représenter des réalités économiques très différentes, d’un investissement au cœur de Lyon à des emplacements plus isolés comme le plateau du Larzac. Pour vous donner une vision précise de l’implantation des biens, conseil-scpi.com a analysé les portefeuilles de nombreuses SCPI et offre une géolocalisation des biens pour chaque SCPI que nous référençons.

Sélection de SCPI sur conseil-scpi.com

Nous ne sélectionnons qu’une vingtaine de SCPI parmi les plus performantes pour vous proposer, après une évaluation rigoureuse de leur gestion et de leur potentiel de rendement. Notre objectif est de vous orienter vers les investissements les plus adaptés à vos objectifs financiers.

Classification des SCPI

Les SCPI sont divisées en quatre grandes familles, chacune répondant à des objectifs d’investissement spécifiques :

SCPI de Rendement

Les SCPI de rendement visent l’acquisition de biens professionnels tels que des bureaux et des locaux commerciaux pour générer des revenus locatifs élevés. Voici quelques exemples de sous-catégories de SCPI de rendement que nous proposons :

- SCPI Commerces : Investissent dans des espaces commerciaux variés, des boutiques de centre-ville aux grands centres commerciaux.

- SCPI Bureaux : Se concentrent sur des immeubles de bureaux, souvent loués à des entreprises de renom pour garantir la stabilité des revenus.

- SCPI Diversifiées : Offrent une combinaison d’investissements dans différents types de biens et zones géographiques pour une diversification optimale.

- SCPI Spécialisées : Ciblent des secteurs niches comme l’hôtellerie, les EHPAD ou des régions spécifiques.

Nos Recommandations de SCPI de Rendement

- SCPI Commerces : Cristal Rente

- SCPI Bureaux : Allianz Pierre, PFO2

- SCPI Diversifiées : Corum Origin, Immorente, Épargne Pierre

- SCPI Spécialisées : Paref Prima, Novapierre Résidentiel, Pierval Santé

Points Clés à Retenir

- Les SCPI de rendement offrent une opportunité d’investir indirectement dans des biens professionnels, générant des rendements locatifs attractifs.

- La moyenne des rendements en 2023 était de 4.52%.

- La diversité des SCPI de rendement disponibles permet une diversification approfondie de votre portefeuille d’investissements.

Pour plus d’informations sur notre sélection complète de SCPI et pour découvrir celles qui correspondent le mieux à vos objectifs d’investissement, visitez notre section dédiée ou contactez-nous directement. Nous sommes là pour vous accompagner dans chaque étape de votre investissement en SCPI.

SCPI internationales

SCPI Internationales : Un Investissement Immobilier Global

Les SCPI internationales combinent les avantages des SCPI de rendement avec l’opportunité unique d’investir hors de France. Voici pourquoi elles se distinguent et comment elles peuvent enrichir votre portefeuille d’investissement.

Caractéristiques des SCPI Internationales

Ces SCPI investissent dans des biens immobiliers professionnels à l’étranger, souvent en Europe, avec une préférence marquée pour l’Allemagne en raison de sa stabilité politique et économique. Contrairement aux biens locatifs résidentiels, les actifs commerciaux peuvent offrir des rendements plus élevés.

Pourquoi Choisir des SCPI Internationales ?

- Diversification Géographique : Investir à l’international réduit la dépendance aux cycles économiques locaux et diversifie les sources de revenus.

- Fiscalité Avantageuse : Les accords fiscaux entre pays, comme entre la France et l’Allemagne, peuvent offrir des conditions plus favorables que la fiscalité française, avec un impôt forfaitaire de 15.825 % prélevé à la source en Allemagne, et une fiscalité très allégée en France.

Fiscalité Simplifiée

- Déclaration Simplifiée : Les SCPI internationales facilitent la déclaration fiscale grâce à un Imprimé Fiscal Unique clair qui guide les investisseurs français dans leurs obligations fiscales.

- Crédit d’Impôt ou taux effectif : Pour éviter la double imposition, deux méthodes fiscales (déterminé en fonction du pays d’origine des revenus) vont annuler une grande partie de l’impôt français. De plus ces revenus sont exonérés des prélèvements sociaux de 17.2 %.

Comparatif de Rendement

Pour illustrer les avantages fiscaux, voici un comparatif du rendement net pour une SCPI internationale par rapport à une SCPI de rendement traditionnelle, avec un rendement brut hypothétique de 4.70% :

| Taux Marginal d’Imposition (TMI) | Rendement Net SCPI Traditionnelle | Rendement Net SCPI Internationale |

|---|---|---|

| 11% | 3.41% | 4.00% |

| 30% | 2.58% | 4.00% |

| 41% | 2.10% | 4.00% |

| 45% | 1.92% | 4.00% |

Ces rendements nets tiennent compte des divers impôts et prélèvements sociaux applicables.

Risques Spécifiques

Bien que les SCPI internationales offrent de nombreux avantages, elles comportent aussi des risques liés aux marchés immobiliers des pays d’investissement et à leur jeunesse relative sur le marché. Il est crucial de les intégrer dans un portefeuille diversifié pour mitiger ces risques.

Votre Partenaire d’Investissement

Chez conseil-scpi.com, nous vous aidons à comprendre si les SCPI internationales correspondent à vos objectifs d’investissement et à votre profil de risque. Contactez-nous pour une consultation personnalisée et découvrez comment ces véhicules d’investissement peuvent s’intégrer dans votre stratégie globale d’investissement.

SCPI de capitalisation

Investir en SCPI de Capitalisation : Avantages et Stratégie

Les SCPI de capitalisation offrent une approche distincte de l’investissement immobilier, centrée non pas sur la distribution de revenus mais sur l’accroissement de la valeur des parts sur le long terme. Voici ce que vous devez savoir pour tirer profit de ce type de SCPI.

Qu’est-ce qu’une SCPI de Capitalisation ?

Les SCPI de capitalisation se concentrent sur l’augmentation du capital par la revalorisation des biens immobiliers qu’elles acquièrent. Elles ne distribuent généralement pas ou peu de revenus fonciers courants, ce qui en fait des véhicules d’investissement particulièrement adaptés aux investisseurs qui ne cherchent pas un rendement immédiat mais une plus-value à long terme.

Fiscalité et Avantages

L’un des principaux attraits des SCPI de capitalisation réside dans leur structure fiscale avantageuse :

- Moins de fiscalité annuelle : Les associés bénéficient d’une faible imposition annuelle, car il y a peu ou pas de distribution de revenus fonciers.

- Favorable en cas de plus-value : Les gains sont principalement réalisés à travers la revalorisation des parts, et les plus-values sont sujettes à des abattements significatifs après une longue période de détention. Après 22 ans, l’impôt sur les plus-values est exonéré et après 30 ans pour les prélèvements sociaux.

Stratégie d’Investissement

Investir dans une SCPI de capitalisation nécessite une vision à long terme. Les biens acquis, souvent avec une décote initiale, comme c’est le cas pour les appartements soumis à la loi de 1948 ou acquis en viager, ont un potentiel de revalorisation qui se concrétise sur plusieurs années.

Exemple Pratique : SCPI Novapierre Résidentiel

La SCPI Novapierre Résidentiel est un exemple éminent de cette catégorie, se concentrant sur des biens immobiliers résidentiels à Paris qui sont acquis sous des conditions spécifiques comme la loi de 1948, le viager, ou la nue-propriété. Ces conditions permettent d’acheter les propriétés à un prix inférieur à la valeur de marché, augmentant ainsi le potentiel de plus-value à long terme.

Performance et Marché

Après des périodes de rendements modérés, la SCPI Novapierre Résidentiel a récemment affiché d’excellentes performances, bénéficiant de la robustesse du marché immobilier résidentiel parisien, reconnu comme une valeur refuge.

Points Clés

- Distribution de revenus : Très limitée ou inexistante, favorisant la croissance du capital investi.

- Augmentation de la valeur des parts : L’objectif principal est la revalorisation à long terme du capital.

- Optimisation fiscale : Profite de conditions fiscales favorables sur les plus-values, particulièrement bénéfiques pour les détentions à long terme.

Pour en savoir plus sur les SCPI de capitalisation et découvrir si elles correspondent à vos objectifs d’investissement, contactez-nous pour une consultation personnalisée ou visitez la fiche détaillée de la SCPI Novapierre Résidentiel sur notre site.

SCPI fiscales : Pinel, Malraux, etc.

SCPI Fiscales : Optimisation Fiscale via l’Investissement Immobilier

Les SCPI fiscales sont conçues pour offrir des avantages fiscaux à travers l’exploitation de dispositifs fiscaux spécifiques liés à l’immobilier locatif. Ces véhicules d’investissement incluent principalement les SCPI Pinel, Malraux, et de déficit foncier, chacun répondant à des critères d’éligibilité et à des engagements de location spécifiques.

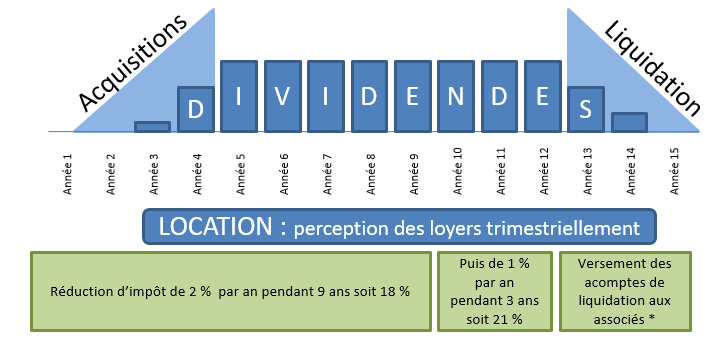

1. SCPI Pinel (plus commercialisée)

Avantages

- Fiscalité avantageuse : Réduction d’impôt immédiate basée sur le prix d’acquisition, sans attendre la livraison du bien.

- Flexibilité d’investissement : Possibilité d’investir un montant précis, évitant les contraintes d’acquisition directe.

Inconvénients

- Rentabilité modérée : Taux de rendement souvent entre 2% et 3%.

- Plus-value incertaine : Potentiel de valorisation des parts plus difficile à réaliser.

Fonctionnement

Les SCPI Pinel opèrent sur un cycle de vie de 15 ans avec des phases de collecte, construction, location obligatoire sur 12 ans, et enfin, revente. La réduction d’impôt est répartie sur 9 à 12 ans, offrant jusqu’à 21% de réduction en fonction de la durée de l’engagement locatif.

2. SCPI Malraux

Avantages

- Réduction d’impôt importante : Jusqu’à 30% du montant des travaux réalisés, selon la localisation du bien.

- Préservation du patrimoine : Contribution à la restauration d’immeubles historiques.

Fonctionnement

Les SCPI Malraux investissent dans des propriétés nécessitant des travaux de restauration, souvent situées dans des sites patrimoniaux remarquables. Le cycle d’investissement dure entre 12 à 15 ans, avec des avantages fiscaux applicables dès l’acquisition des parts.

Point d’attention fiscal

- Fiscalité à la revente : Les dépenses de restauration ne sont pas prises en compte dans le calcul de la plus-value, ce qui peut réduire l’avantage fiscal initial lors de la liquidation des parts.

3. SCPI de Déficit Foncier

Avantages

- Réduction d’impôt directe : Possibilité de déduire les coûts des travaux du revenu global, limité à 10 700 € par an.

- Stratégie à long terme : Convient aux investisseurs avec des revenus fonciers existants.

Fonctionnement

Ces SCPI permettent de générer un déficit foncier grâce à d’importants travaux de rénovation. Les revenus fonciers négatifs générés réduisent le revenu imposable de l’investisseur, offrant ainsi une économie d’impôt significative.

Point d’attention fiscal

- Fiscalité à la revente : Les dépenses de restauration ne sont pas prises en compte dans le calcul de la plus-value, ce qui peut réduire l’avantage fiscal initial lors de la liquidation des parts.

Pour plus d’informations sur nos SCPI fiscales et pour découvrir si elles correspondent à vos objectifs d’investissement, n’hésitez pas à nous contacter pour une consultation personnalisée.

- Mode de détention des SCPI

Investir dans une SCPI (Société Civile de Placement Immobilier) peut se faire de plusieurs manières, chacune présentant des avantages fiscaux et des implications de gestion spécifiques. Selon vos objectifs financiers et votre situation fiscale, choisir le bon mode de détention est crucial pour optimiser votre investissement.

SCPI Détenu en Direct

Avantages :

- Simplicité de gestion : Vous investissez directement dans des parts de SCPI, ce qui simplifie les démarches administratives et la compréhension de votre investissement.

- Transparence fiscale : Les revenus sont imposés directement à l’impôt sur le revenu dans la catégorie des revenus fonciers.

Inconvénients :

- Fiscalité : Les revenus fonciers peuvent être fortement taxés selon votre tranche marginale d’imposition.

- Liquidité : La revente des parts peut être moins flexible, dépendant de la conjoncture du marché immobilier.

SCPI dans une SCI à l’Imposition sur le Revenu

Avantages :

- Flexibilité de la gestion : Permet une gestion plus souple des parts entre associés, idéal pour les investissements familiaux ou entre partenaires.

- Transmission facilitée : La transmission des parts de SCI peut être plus avantageuse fiscalement avec la possibilité d’appliquer des abattements pour donations.

Inconvénients :

- Gestion plus complexe : Nécessite une gestion comptable annuelle et peut engendrer des frais de gestion supplémentaires.

- Imposition des bénéfices : Les bénéfices sont imposés comme des revenus fonciers sur le revenu global des associés.

SCPI dans une SCI à l’Imposition sur les Sociétés

Avantages :

- Optimisation fiscale : Permet potentiellement de réduire l’imposition sur les bénéfices, ceux-ci étant imposés au taux de l’impôt sur les sociétés, souvent inférieur à l’impôt sur le revenu personnel.

- Séparation des patrimoines : La SCI à l’IS permet une meilleure séparation entre le patrimoine personnel des associés et celui de la société.

Inconvénients :

- Double imposition : En cas de distribution de dividendes, ceux-ci peuvent être soumis à une double imposition (au niveau de la société puis au niveau personnel).

- Complexité administrative : Obligation de tenir une comptabilité comme pour toute société, ce qui peut entraîner des coûts opérationnels plus élevés.

SCPI dans le Cadre de l’Assurance-Vie

Avantages :

- Fiscalité allégée : Les revenus et plus-values générés à travers une assurance-vie bénéficient d’une fiscalité allégée, surtout en cas de détention à long terme.

- Liquidité : Intégrer des SCPI dans un contrat d’assurance-vie peut offrir une meilleure liquidité comparée à la détention directe.

Inconvénients :

- Frais supplémentaires : Les contrats d’assurance-vie contenant des SCPI peuvent comporter des frais de gestion plus élevés.

- Limitation de la diversification : Certains contrats peuvent limiter le choix des SCPI ou le pourcentage de l’allocation dans les SCPI.

Pour chaque mode de détention, il est essentiel de bien évaluer vos besoins, votre profil de risque, et vos objectifs de rendement. N’hésitez pas à nous contacter sur conseil-scpi.com pour une consultation personnalisée qui vous aidera à choisir le mode de détention adapté à votre situation.

- Avantages et Risques des SCPI

- Bénéfices d’investir dans les SCPI

- Risques associés et comment les mitiger

- Choisir et Gérer ses SCPI

- Critères de sélection d’une bonne SCPI

- Processus d’achat et de vente